")

A konferencia célja az volt, hogy összehasonlítsa az Európai Bizottság “Green New Deal” elnevezésű számviteli és tőkepiaci szabályozásának a tagállami jogokra gyakorolt hatásait. A fő kérdés a következő volt: alkalmasak-e ezek a szabályozások arra, hogy a tőkeáramlást úgy irányítsák, hogy a reálgazdaságban is megvalósuljon a “fenntarthatósági hatás” (az ESG doktrína értelmében)?

2022. április 29-30-án a Magyar Tudományos Akadémián konferenciát tartottak “Fenntartható pénzügyek az európai jogrendszerekben” címmel. A rendezvény ötletgazdái Prof. Dr. Jens Ekkenga (Justus Liebig Egyetem, Giessen) és Prof. Dr. Martin Winner (WU, Bécs) voltak. Az esemény a Mádl Ferenc Összehasonlító Jogi Intézet szervezésében valósult meg, az Intézetet Prof Dr. Veress Emőd képviselte. A konferencia célja az volt, hogy összehasonlítsa az Európai Bizottság “Green New Deal” elnevezésű számviteli és tőkepiaci szabályozásának a tagállami jogokra gyakorolt hatásait. A fő kérdés a következő volt: alkalmasak-e ezek a szabályozások arra, hogy a tőkeáramlást úgy irányítsák, hogy a reálgazdaságban is megvalósuljon a “fenntarthatósági hatás” (az ESG doktrína értelmében)? A felkérésnek eleget téve 14 tagállam neves képviselője mutatta be országjelentését, Prof. Dr. Pierre-Henri Conac (Max Planck Intézet Luxembourg) pedig vitaindító előadásának keretében áttekintést nyújtott az európai szabályozásokról és a továbbfejlesztési lehetőségekről.

Az országjelentések az európai jogra koncentrálódtak, ezen belül pedig a következő témákat érintették: (1) fenntartható tulajdonosi vagy részvényesi irányítás; (2) fenntartható alapirányítás; (3) fenntartható termékirányítás; (4) fenntartható pénzügyi szolgáltatásirányítás (a terminológiáról lásd Ekkenga, WM 2020, 1664 ff.). Mindenütt hasonló problémákat azonosítottak. Például a vizsgált szabályozások mindegyike ösztönzi a vertikális és horizontális együttműködést, ami felveti a kérdést, hogy a részvényesi szintű “stewardship” gyakorlat nem jelentheti-e a “közös megegyezéssel való fellépés” és így akár a felvásárlási jog szerinti kötelező ajánlat kockázatát. A szavazati jogok felhasználásával történő befolyásolás fogalma nem alkalmas a vállalatcsoporton belüli hatalmi viszonyokra. Szintén általános problémát okoznak a teljesen megoldatlan trösztellenes portfólió-társaságok közötti versenyre irányuló veszélyek. Ezt a nézetet a Német Monopólium Bizottság is osztani látszik. Ezen túlmenően a fenntarthatósági jelentéstétel egyszerűsítése érdekében a “címkézés” irányába mutató tendenciát többen is kritikusan szemlélték, különösen a magán “címkézési szolgáltatók” lehetséges összeférhetetlensége miatt. Ezzel kapcsolatban mindvégig hangsúlyozták a “green washing” gyakorlatának problémáját – de azt is, hogy sem az európai, sem a nemzeti jogalkotóknak nincs kielégítő válaszuk a probléma megoldására.

A konferencia a közös vonások mellett érdekes különbségekre is rávilágított: ezek az alapvető különbségek elsősorban az érintett gazdaságok eltérő reálszerkezetéből adódnak, és elsősorban a “nagyobb” és a “kisebb” gazdaságok között figyelhetők meg. Utóbbiakban nemcsak a közvetlenül érintett vállalatok száma kisebb (mivel tőzsdén jegyzettek), hanem gyakran az európai követelmények célzott végrehajtásához szükséges adminisztratív erőforrások is hiányoznak. Ennek következtében bizonyos kérdések, amelyek a nagyobb országokban, például Németországban, Franciaországban, Olaszországban vagy Spanyolországban élénk vita tárgyát képezik, a “kisebb” tagállamokban eleve nem merülnek fel. Ezzel szemben olyan vitaterek nyílnak meg, amelyek a “nagyobb” tagállamokban kevés figyelmet kaptak. Ezek például a tőzsdén jegyzett anyavállalatok ESG-szabályozásának a tőzsdén nem jegyzett leányvállalatokra gyakorolt közvetett hatását érintik. Más kérdéseket is azonosítottak, amelyek egyelőre teljesen a kutatáson kívül maradnak: ilyen például a bankok szerepe az “ESG-hitelfeltételek” összefüggésében, ahol már az empirikus adatok gyűjtése is problémát jelent. Az is nyitott kérdés maradt, hogy hogyan kezeljük az olyan “hibrid formákat”, mint a tőzsdén jegyzett részvénytársaságok, amelyek többségi tulajdonosa nem tőzsdei részvényes.

Az összefoglalót írta:

Björn Schneider

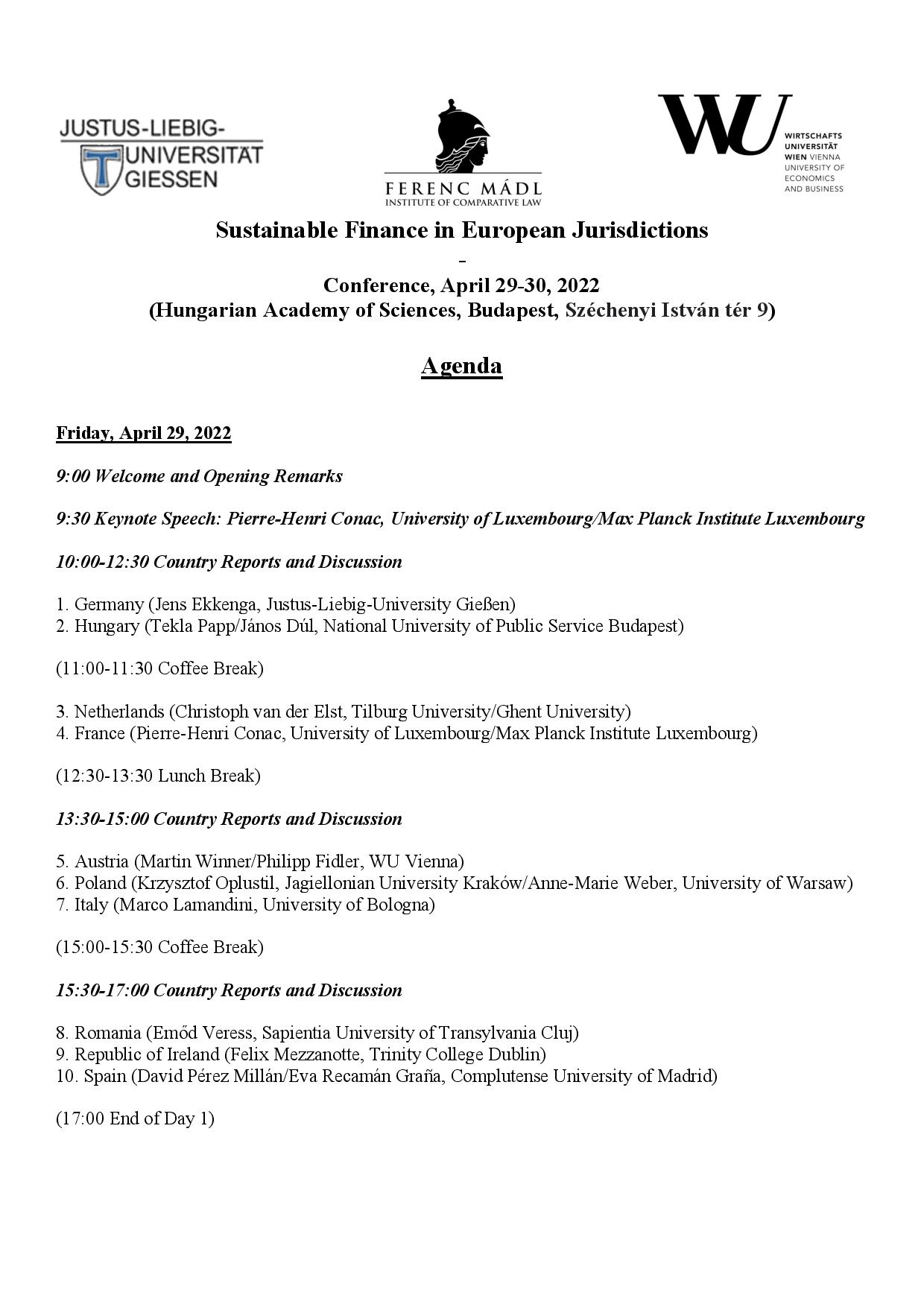

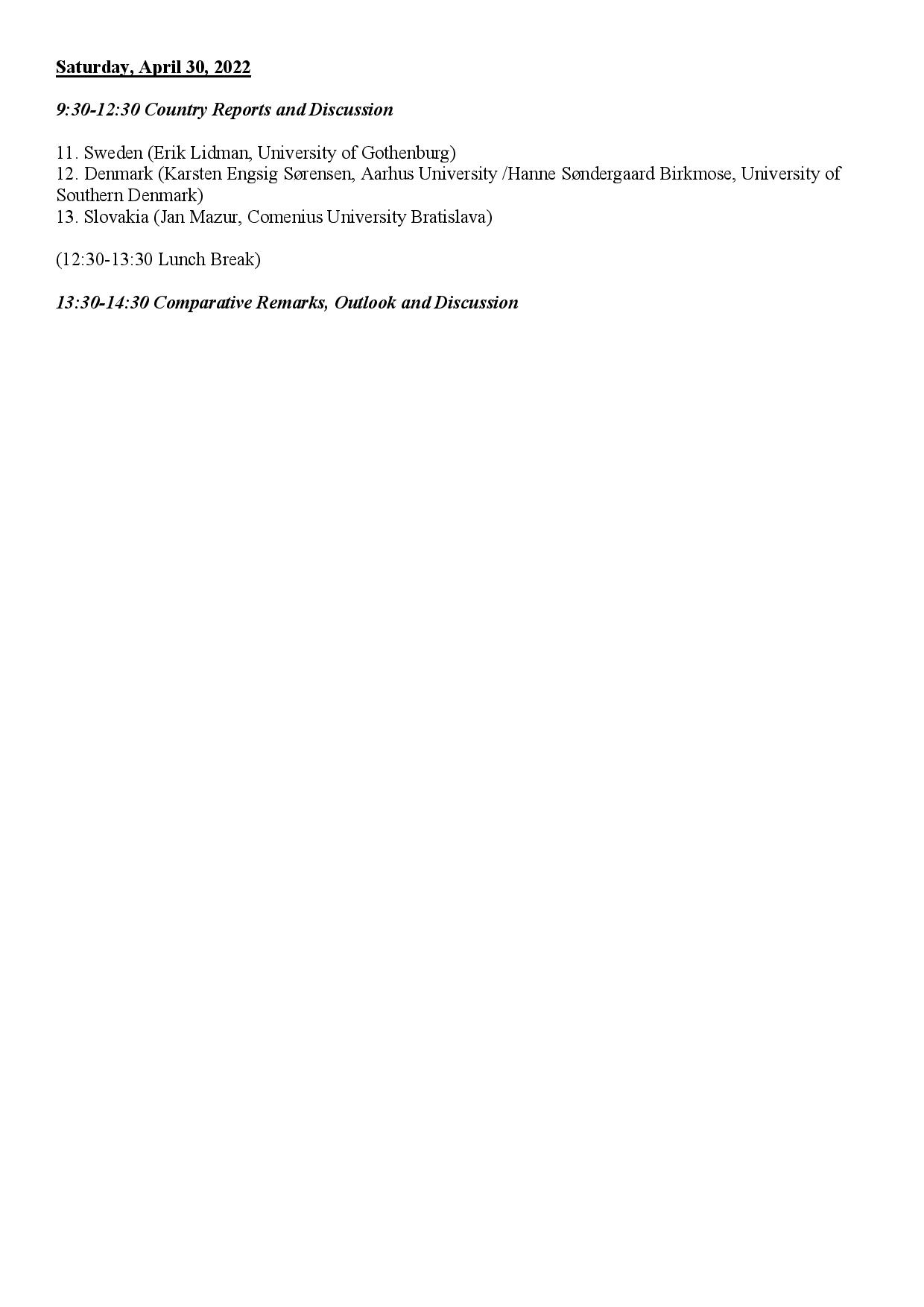

A konferencia programja:

A konferenciáról készült képek:

A konferencián készült videók: